|

По итогам 2008 года наш портфель показал доходность (-14%) годовых в рублях, что соответствует (-25%) годовых в евро. Это очень неплохой результат с учетом того, что некоторые наши активы обесценились в 10 раз. Но это вовсе не повод, чтобы ставить на них крест. Наоборот, это прекрасная возможность для наращивания доли этих активов, например за счет продажи активов, не потерявших в цене.

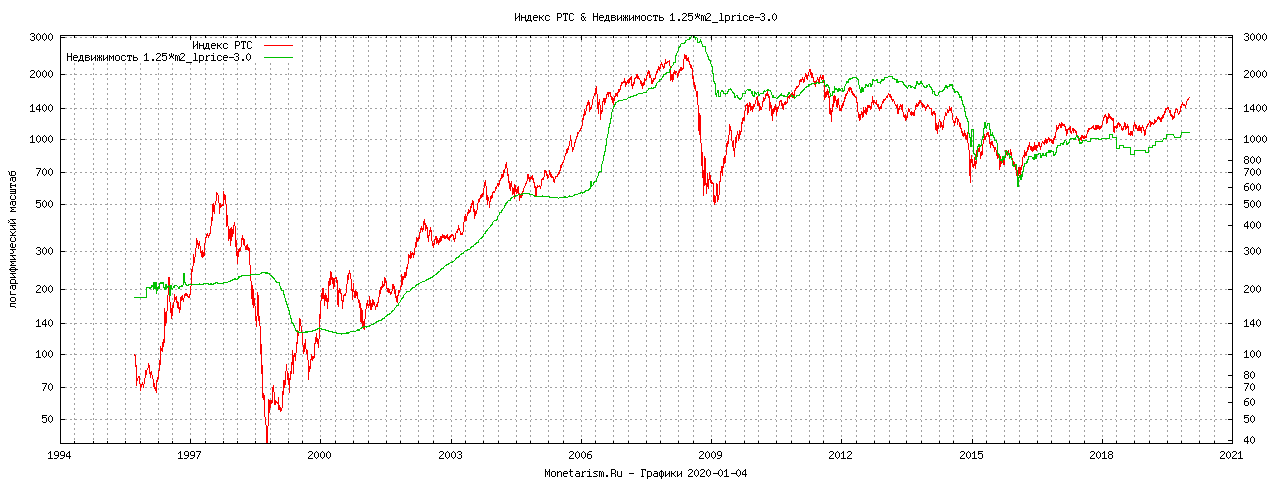

Впрочем, самые большие составляющие портфеля (акция Баффета и московская однушка) пока остались на своем месте. Наш прогноз цены на недвижимость в 2009 году отрицательный и поэтому мы пока расстались с подмосковным участком, а заниматься продажей однушки пока не хватает времени. Кроме дефицита времени есть еще аргументы - квадратный метр в 5-тиэтажках крайне недооценен относительно 1м2 в 17-этажных жилых зданиях (логика такова - чем выше здание, тем дешевле 1м2 должен быть). Однушка также генерирует стабильный денежный поток в виде ренты, что дает коэффициент PE около 12. Учитывая, что на конец года есть акции с PE около единицы, было бы довольно соблазнительно обменять квартиру на них, однако пока этого не случилось (точнее случилось, но с земельным участком)

Согласно той же логике мы избавились от золота (GOLD), Вимм-Билль-Данн (WBDF), Лебедянского (LBDO), ММК (MAGN), Сбербанка (SBER). Отчеты Сбера и ММК нас откровенно разочаровали. После ухода старой команды, Сбербанк не только потерял свой темп роста прибыли, но и вообще (благодаря гос вмешательству) приобрел серьезные риски неустойчивости как банка. ММК же по нашему мнению слишком сильно увлёкся ростом производства за счет кредитов, забыв про оптимизацию будущей ожидаемой прибыли. Вимм-Билль-Данн и Лебедянский - хорошие компании, но их акции чрезмерно переоценены относительно акций других компаний.

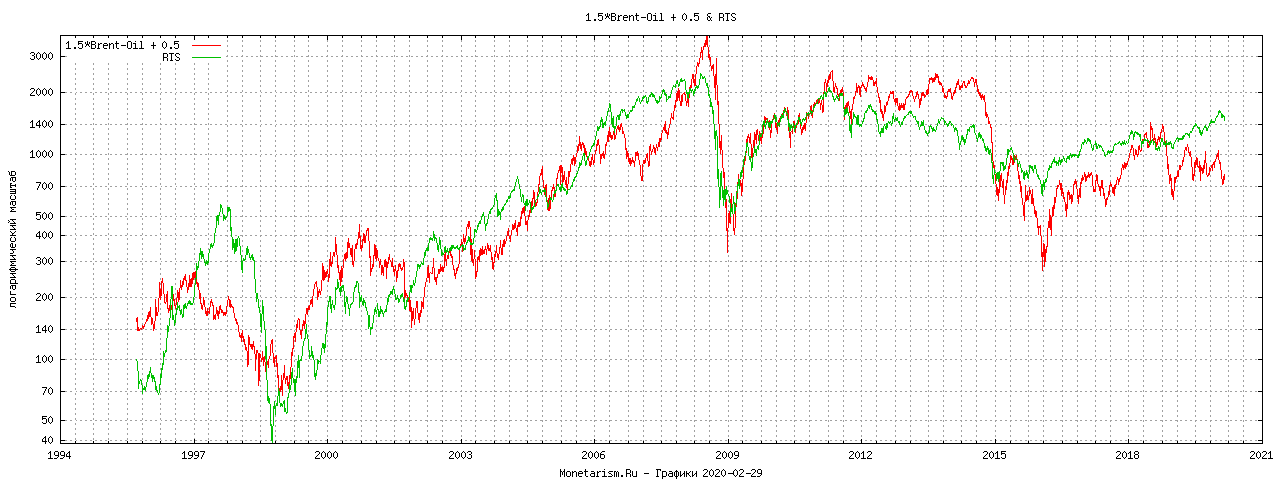

Наше мнение относительно цены на нефть состоит в том, что рано или поздно Индия и Китай через свой большой спрос (2.5 млрд человек) поднимут (точнее вернут) нефтяные цены на высокий уровень, что дает нам повод оставить акции Лукойла, да и вообще инвестировать в российские акции, которые серьезно зависят от цен на нефть.

Что касается западных акций, то нас не перестают радовать идеальные отчеты финансовой империи Баффета, а его сделку на продажу пут опционов основных индексов (без риска контрагента) мы считаем очень выгодной.

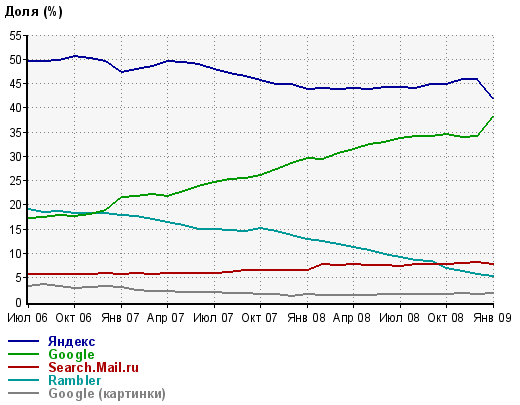

Дороговизна Google (текущий PE около 20) не позволяет нам купить слишком много его акций, но не покупать их совсем было бы слишком глупо. Мы считаем, что никто из серьезных конкурентов (Microsoft,Yahoo) пока не сможет создать поисковик с лучшим качеством поиска. Мы прогнозируем рост доли российского поискового рынка Гугла за счет доли Яндекса и смещение последнего с 1-го места в ближайший год. Мы также считаем, что тенденция перетекания рекламных бюджетов с телевидения на рынок онлайн рекламы будет устойчивой и сохранится в ближайшие годы.

Индийский проект АФК Система выглядит довольно симпатично, как с точки зрения диверсификации от нефтяной иглы, так и с точки зрения огромного потенциала роста. Дешевизна АФК Системы (текущий PE около 1) просто сшибает с ног. Мы считаем АФК Систему самой недооцененной компанией среди наших активов.

Анализ деятельности российских банков в целом показывает, что банки пострадают от кризиса намного меньше, чем их клиенты, которые делают вклады и пользуются кредитными продуктами. С помощью различных рейтингов мы выбрали два неплохих банка с приемлемой текущей ценой - это "КБ Возрождение" и "Банк Санкт-Петербург", а за бортом наших покупок остались Сбербанк, Уралсиб, ВТБ и Банк Москвы.

Несмотря на дешевизну акций, мы не планируем брать какие-либо кредиты из-за нежелания брать на себя кредитные риски и риски потери ликвидности.

Удачи Вам в Новом Году!

|