|

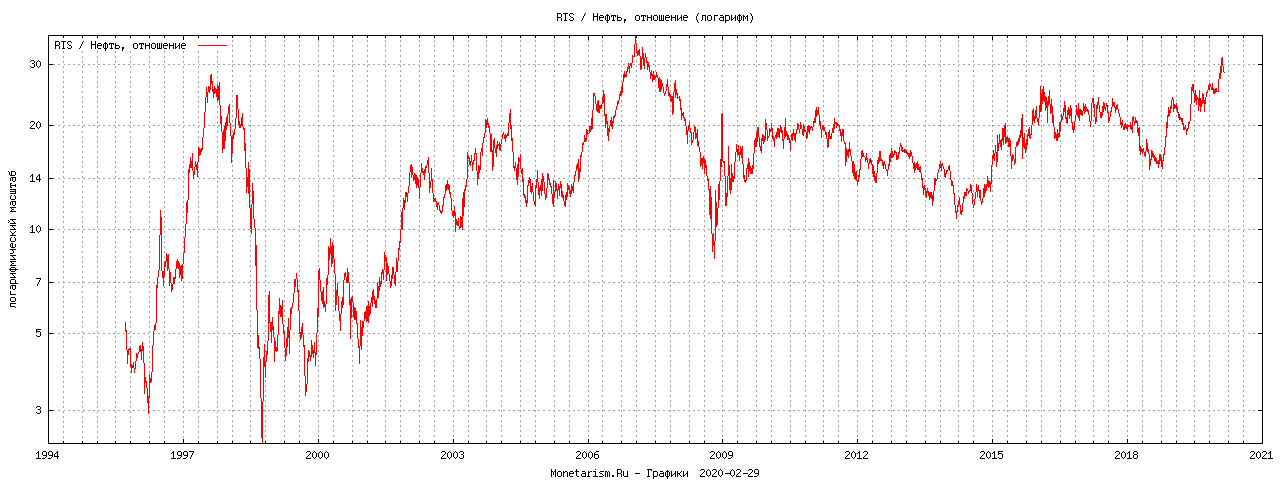

Поэтому когда на РБК говорят, что мол РТС, равный 1300, стоит как при цене 40 долларов, начинаешь задумываться, зачем они это делают. Ни цена на нефть, ни индекс РТС не являются стационарными (ограниченными) переменными и поэтому у нас нет права строить между ними линейную регрессию, как это делают многие аналитики. Заложники оптического обмана?

Подобные рассуждения (связь между РТС и нефтью) могли бы иметь место в случае успешного прохождения теста на коинтеграцию, но к сожалению этот тест не проходит, коинтеграция отсутствует, линейную регрессию строить нельзя.

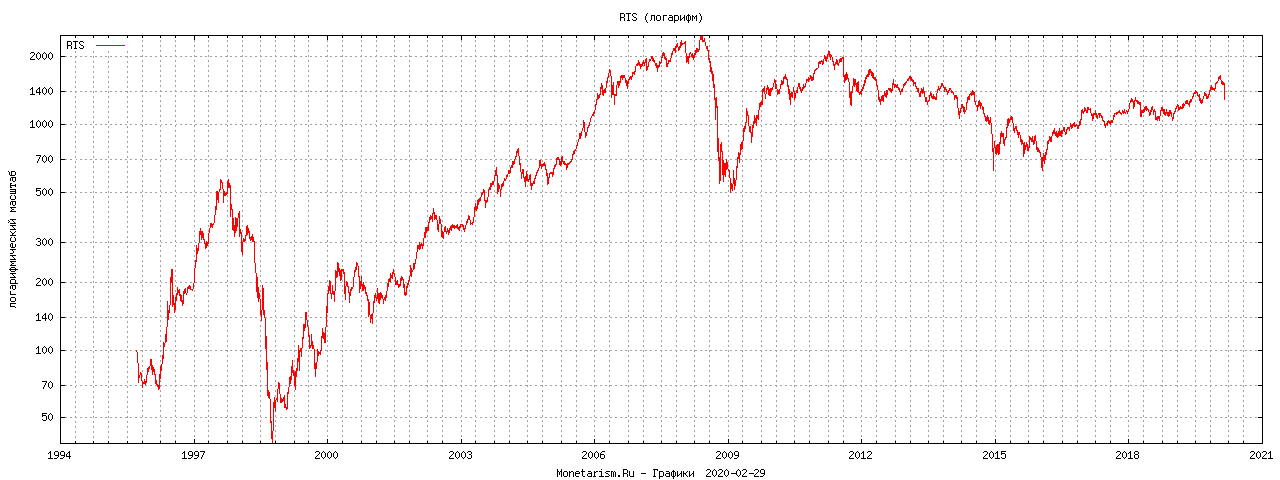

График индекса РТС за период 1995 - 2008.

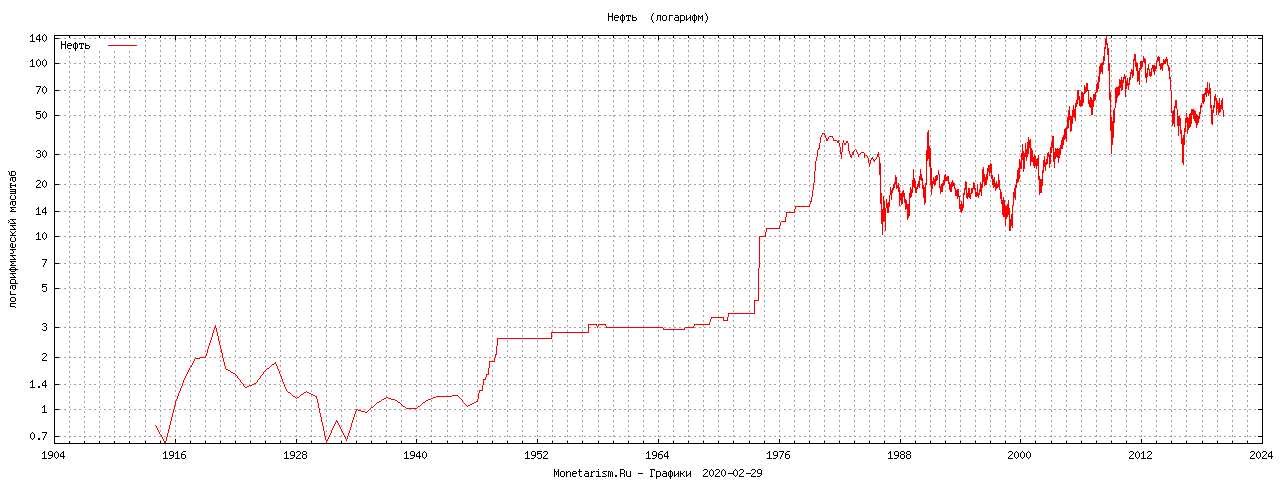

График нефти марки Brent 1985-2008.

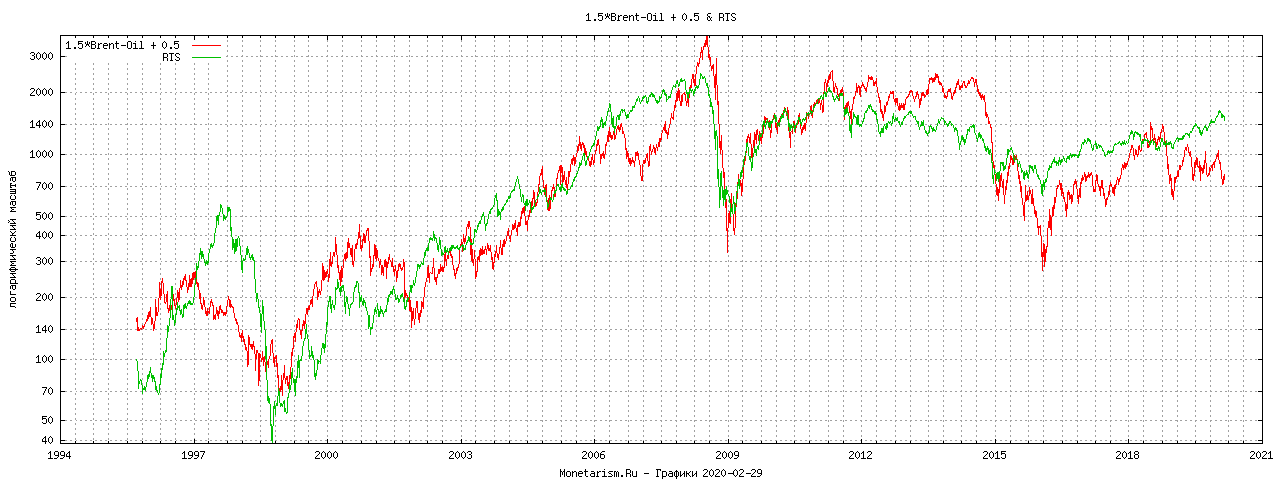

Линейная регрессия РТС и нефти. Зависимости нет, так как нет коинтеграции.

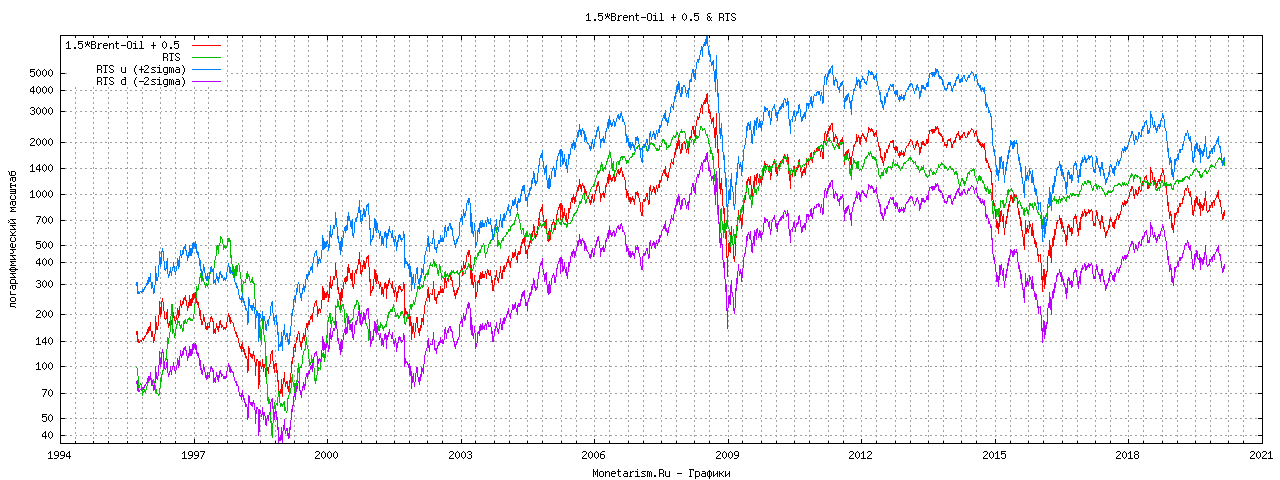

Линейная регрессия РТС и нефти. Для РТС, добавлены две оценки, верхняя граница и нижняя граница. Видно, что за 2 сигмы РТС выходит очень редко.

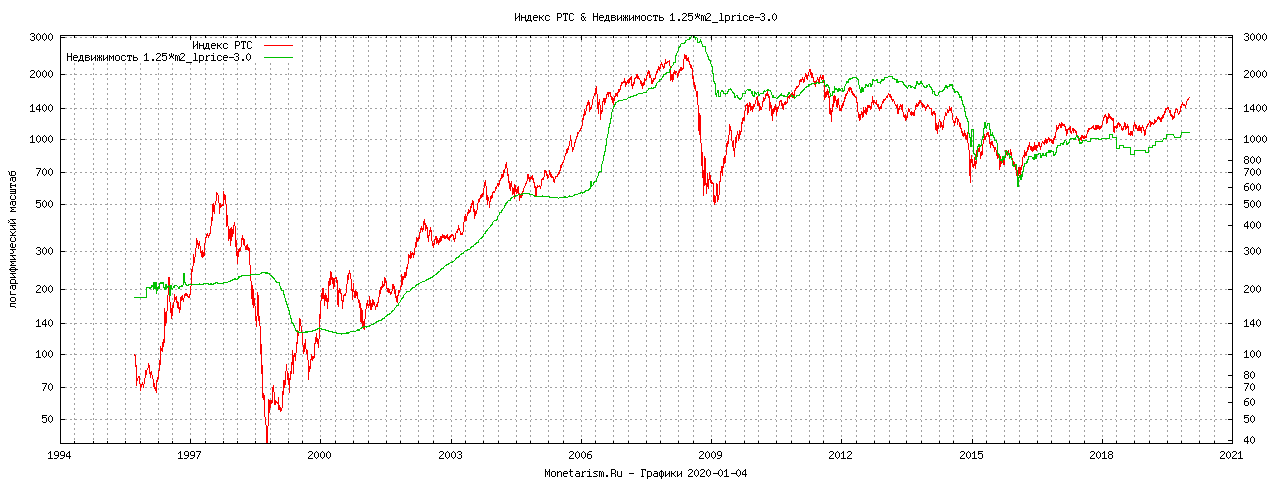

Линейная регрессия РТС и недвижимости. Для сравнения. Коинтеграция есть.

Коинтеграция свидетельствует лишь о зависимости между двумя наборами данных. Коинтеграция ничего не говорит о направлении этой зависимости. Возможна также ситуация, когда две коинтегрируемые переменные являются следствием/зависят от некой третьей скрытой переменной.

|